こんにちは。グリー行政書士事務所の酒井です。

創業融資のサポートを行なっています。

さて、これから開業される方や開業してまだ日が浅い方は「資金調達はどうしよう」「創業融資を申請したいけど自分は審査は通るのか」と考えている方も多いですよね。

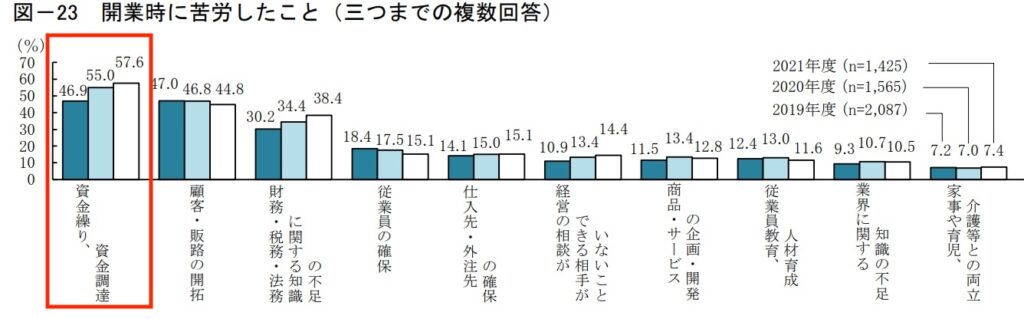

日本政策金融公庫の調査によると、開業をして一番苦労したことは何か?の質問で一番多かった回答は「資金繰り・資金調達」だそうです。多くの方が資金繰りに悩み、苦労しています。

反対に、資金繰り等を早めにクリアしてしまえば大きな悩み・リスクが軽くなると言っても過言ではありません。

創業融資を借入する場合、多くの事業者の方は日本政策金融公庫という政府系の金融機関から借入する方がほとんどです。しかし日本政策金融公庫の創業融資は、一度審査に落ちてしまうと6ヶ月の期間を空けないと再申込ができないといった規定もあり、申し込む場合は慎重に臨む必要があります。

そこでこの記事では、審査で落ちてしまう5つの原因についてご紹介します。事業の成功を左右するかもしれない創業融資。多くの資金を調達するために計画的な準備をしていきましょう。

創業融資の審査で落ちてしまう5つの原因

早速本題に入っていきます。

創業融資の審査で落ちてしまう5つの原因は

- 個人信用情報

- 自己資金

- 通帳

- キャリア(経験)

- 創業計画書

になります。

この5つが審査における重要項目です。

5つのどれかに原因があっても必ず落ちてしまうと言うわけではなく、他の部分でカバーできていれば審査を通過することはできます。事前にチェックをして、問題なさそうであれば融資の準備を進めていくのも良いと思います。

反対に1つの原因をカバー出来なかったり、複数当てはまる場合は融資が厳しくなると考えてください。他の方法で資金調達を考えた方が得策かもしれません。

それでは一つずつ解説していきます。

どれも重要なのですが、特に5つ目の創業計画書は最重要です。

相手にしっかりと伝わる計画書の作成のポイントもご説明しますのでぜひ参考にしてみてください。

1:個人信用情報

個人信用情報とは、これまでのクレジットカードの使用履歴やローンの取引履歴に関する情報のことで、その情報が個人信用情報機関という場所に登録されています。

主に、金融機関が与信判断のチェックする時や、融資の審査・クレジットカードを作るときの判断などに使用されます。

個人信用情報機関には

- 全国個人信用商法センター(KSC)

- シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

の3つがありますが、日本政策金融公庫側は創業融資の審査をするときにはCICの情報を照会します。

CICでは、

- 毎月の支払い状況

- お支払いの残高

などの情報を記録しています。

この情報に軽い傷がある場合(過去に延滞歴はあるが解決後から現在に至るまでは約束通りに支払いをしているような状況)はそこまで問題はありませんが、深い傷(破産歴やひどい延滞歴など)があると融資を受けることが難しくなります。

この話を聞いて何か思い当たる節がある方や、過去にクレジットカードを作ろうとして審査に落ちてしまったなどのご経験がある方は一度調べてみる必要があるかもしれません。

CICの情報は、ご自分でも取得することができますが「めんどくさい・時間がない」という方は当事務所でも情報請求のサービスを行っていますので必要に応じてご相談ください。

2:自己資金

次に自己資金についてです。自己資金は重要な審査項目になります。

通常、事業者融資の審査は決算書などの実績から判断されます。

しかし、創業の場合はその実績がない中で判断をしなければなりません。そのため、資金繰りの判断ポイントが自己資金の有無しかありません。

自己資金の申込条件として、日本政策金融公庫では「自己資金は融資額の10分の1以上を用意すること」というものがあります。

大昔は、2分の1を用意しなければならなかったのですが、それが3分の1になり、現在では10分の1まで緩和されました。

しかし、申し込み条件は緩和されたものの、実際の審査現場の審査基準は昔と変わっていないのが現状です。

日本政策金融公庫の職員の方は「自己資金は3分の1以上は用意して欲しいという本音」とよく言っています。

また自己資金とは、自分で準備した資金のみが対象になります。

どこからか借入れしてきたお金は含まれませんが、親や友人などから支援してもらったお金は自己資金として計上しても大丈夫です。

なお、支援してもらったお金は”返さなくても良いお金”として自己資金扱いは受けるものの、純粋に本来自分が溜めていたお金と比べると自己資金としての効力は若干弱くはなりますし、自己資金が100%他人からの支援金の場合は評価は低くなります。

支援金は、無いよりはあったほうが良いくらいの感覚で評価がされると思っていてください。

■自己資金の出どころは誤魔化せない

自己資金は、出どころを細かく確認されるのでごまかしは効きません。

創業融資の審査では、6ヶ月程度の通帳を確認されます。

例えば、その期間内にいきなり100万円の入金があったりすると「これはどのようなお金ですか?」とチェックが入ります。出どこがはっきりするまで徹底的に追及されます。

「上手に誤魔化そう!」と思ってもそれはできません。自己資金扱いを受けるには、しっかりと説明のできるお金である必要があります。

3:通帳

3つめは通帳です。

前述の通り、創業融資の審査では6ヶ月分の通帳の内容を確認されます。

通帳をチェックする目的は

- 自己資金

- 家賃・水道光熱費などの公共料金の支払い状況

になります。

毎月必ず払わなければならないものが支払われていないと当然評価はマイナスになります。「お金にだらしなしな」と思われてしまうと審査が厳しくなります。

また、自己資金に関しては前述した以外でも「コツコツ貯金をしてきたか」というのもポイントになります。通帳を参考に、計画的な性格かどうかも審査の対象になるようです。

4:キャリア(経験)

次にキャリアです。

キャリアとは、これから行う事業内容に経験があるかないかです。創業融資の判断において非常に重要なポイントです。当然、経験があった方がプラスに働きます。

私もよくお問い合わせを受けるのですが、飲食店を「未経験で開業したい」という方が多くいらっしゃいます。飲食店は身近な商売で人気があります。料理が得意な方などが脱サラして飲食店をやってみたいというケースは多いです。

しかし、未経験での創業は非常にリスクが高く、結果的に失敗してしまったというケースが目立つのも現状です。

当然、日本政策金融公庫もそのような現状を知り尽くしています。データベースから見ても経験が豊富な方と未経験の方が事業を立ち上げるのでは、経験豊富な方の方が成功しやすいというデータもあります。

したがって、審査ポイントとしてキャリア(経験)があるか、ないかは重要な項目として見られています。

もちろん、未経験でも創業融資が全く受けられないわけではありません。未経験でもしっかりと説得力のある創業計画書でアピールをしていけば審査が通る確率は高くなります。実際に私がご相談いただいたお客様でも、未経験の事業で創業融資を受けて無事に開業している方は数多くいます。「未経験だから融資が受けられない」ということは全くありません。

5:創業計画書

最後に、創業計画書です。

事業者の方が一番苦労する点です。

これから創業する方の中には、事業計画書を書いたことがないという方も多いと思います。そんな方のために、日本政策金融公庫では創業計画書のフォーマットを用意しています。

初めて計画書を作る方でも作りやすいようにという意味でとてもシンプルに作ってくれていますが、これだけだとシンプルすぎてアピールすることが難しいです。規定のフォーマットに加えて、補足資料を添付してフォローしていくことをお勧めします。

例えば、規定フォーマットの中には「創業の動機」や「商品・サービスの強み」を書く箇所がありますがスペースとしては3、4行です。

一大決心をした動機や強い志、一番アピールしやすい自社の強みを少ない文字数でアピールするのは至難の業です。実際に、日本政策金融公庫の審査員の方も創業の動機には非常に注目をしています。ワードやパワーポイントで良いので別紙でアピールしていくことも大切です。

他にも、「収益計画」を記入する部分も2年分の年次計画のみしか書くところが無く、さっぱりとした計画しか書くことができません。計画した数字が”どうしてそうなるのか”を表現していくことがとても難しいです。

この部分も、他の資料を添付してフォローしていくことで解決をしていきましょう。私の場合は、少なくても3年分の月次計画書を作成しています。細かく作った方がアピールもしやすいですし、根拠も出しやすいです。いきなり年次で作ってしまうと根拠が示しにくく、その後の面談で質問を受けたときにも困ってしまいます。

創業計画書は、他にもたくさん注意点がありここでは書ききれません。創業計画書のポイントについては別記事で記載します。

まとめ

いかがでしたでしょうか。

創業融資のポイントとして

- 個人信用情報

- 自己資金

- 通帳

- キャリア(経験)

- 創業計画書

についてご紹介いたしました。

どれも重要なポイントになりますので、じっくり考えてみましょう。もし「自分だけでは申請出来ないな」と判断したときは当事務所にご相談ください。

基本的に丸投げで大丈夫です。